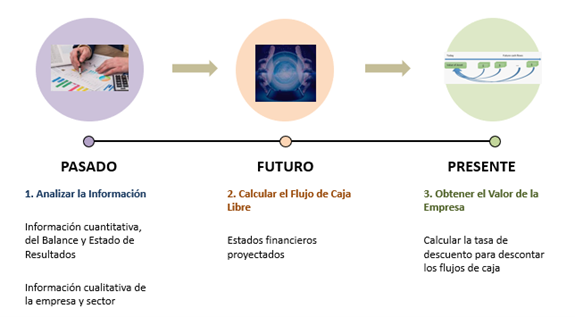

Este método consiste en obtener el valor presente del flujo de caja proyectado mediante la aplicación de una tasa de descuento.

Las etapas para la valoración a través de este método se pueden resumir en tres:

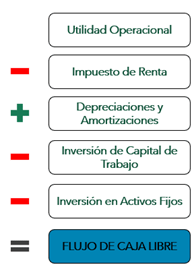

El proceso para el cálculo del flujo de caja libre de cada año proyectado es el siguiente:

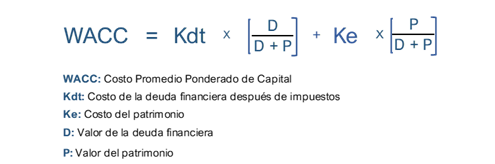

Los flujos de caja libre proyectados se traen a un valor presente con una tasa de descuento o costo promedio ponderado de capital (Weighted Average Cost of Capital WACC). Esta tasa es un promedio ponderado del costo del patrimonio y del costo de la deuda financiera de la empresa.

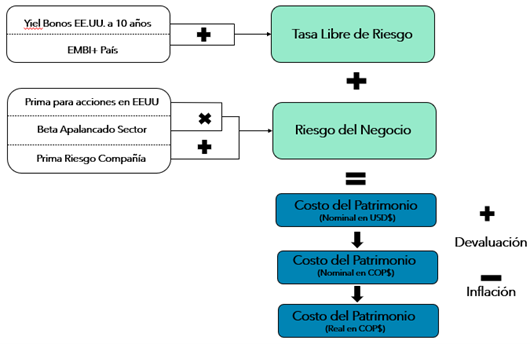

El costo del patrimonio se calcula de la siguiente forma:

NOTA: El costo del patrimonio debe estar expresado en términos reales (después de habar descontado la inflación) en la moneda del país donde pertenece la compañía que se está valorando.

Una vez se determine el Costo del Patrimonio, y el Costo de Ponderado de la Deuda Financiera de la empresa, podemos calcular el Costo Promedio Ponderado de Capital o WACC, así:

El Valor de la Compañía será el resultado de sumar los valores presentes de los flujos de caja libre más los activos no operativos (Ej.: inversiones en otras sociedades), y posteriormente a este valor le restamos el pasivo financiero de la empresa (de corto y lago plazo), y así obtenemos el Valor del Patrimonio.

El Valor del Patrimonio lo dividimos por el total de acciones en circulación, y así obtenemos el valor unitario de las acciones. En la actualidad el método del flujo de caja descontado es el de mayor utilización porque constituye un método de valoración conceptualmente correcto, pues considera la empresa como un ente generador de flujos de fondos, y para obtener el valor de la empresa se calcula el valor actual de dichos fondos utilizando una tasa de descuento apropiada, de acuerdo con el riesgo y las volatilidades históricas.