Este método consiste en obtener el valor de la marca basado en las regalías (derechos) que tendría que pagar por el uso del activo si tuviese que licenciarlo. El valor se establece como valor presente de las regalías ahorradas después de impuestos.

Las etapas para la valoración a través de este método se pueden resumir en tres:

- Calcular los ingresos futuros (ventas netas) atribuidos a la marca

- Establecer el porcentaje de las regalías o royalty rate

Seleccionar una tasa de regalías o un rango de tasas de regalías; la tasa de regalías generalmente se basa en las regalías pagadas en acuerdos de licencia para activos intangibles comparables, o realizando una calificación cualitativa de factores propios de marcado y de la marca que se está valorando.

- Calcular la tasa de descuento de las regalías ahorradas netas de impuestos

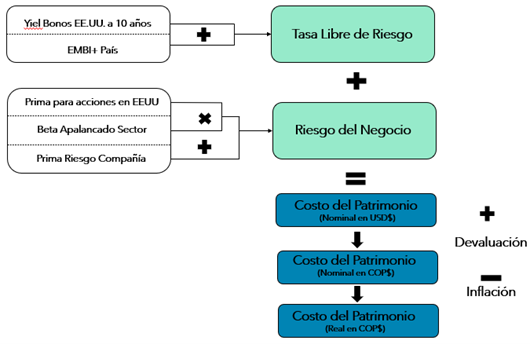

Las regalías ahorradas después de impuestos se traen a un valor presente con una tasa de descuento o costo promedio ponderado de capital (Weighted Average Cost of Capital WACC). Esta tasa es un promedio ponderado del costo del patrimonio y del costo de la deuda financiera de la empresa.

El costo del patrimonio se calcula de la siguiente forma:

NOTA: El costo del patrimonio debe estar expresado en términos reales (después de habar descontado la inflación) en la moneda del país donde pertenece la marca que se está valorando.

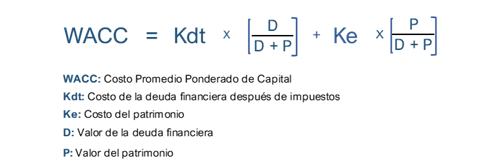

Una vez se determine el Costo del Patrimonio, y el Costo de Ponderado de la Deuda Financiera de la empresa, podemos calcular el Costo Promedio Ponderado de Capital o WACC, así:

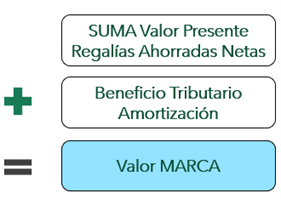

El Valor de la Marca será el resultado de sumar los derechos ahorrados después de impuestos, y posteriormente a este valor le sumamos el beneficio tributario de la amortización.